ドルコスト平均法の有効性については様々な議論がありますが、個人的にはある程度は有効なんじゃないかと思っています。

相場とは上がったり、下がったりするもので、ドルコスト平均法がリスクを低下させるとは言うつもりはありませんが、投資するタイミングはいつがベストか誰にも分からないという観点からはドルコスト平均法は悪くない投資法だと考えています。

そういう点ではドルコスト平均法は投資効率的にはベストではありませんが、投資と無理なく付き合うとういう意味では精神的にベストな投資法だと思います。

積み立て投資のメリット

積み立て投資、特にインデックスファンドの積み立て投資におけるメリットは以下のようなものと、個人的に感じています。

〇 毎月の積み立て設定さえすれば、誰でも(投資に興味のない人でも)株式投資(=資本主義経済)の恩恵を受けることができる。

〇 株式投資と長期的に付き合いやすい。つまりは、株式投資の恩恵を複利で受けることができる。

〇 毎月積み立てることで残高がどんどん積み上がり増えている(ような)実感がある。これが長期投資へのモチベーションとなる。

〇 感情的な売買をしなくて済む

こんな感じでしょうか。

積み立て投資は逆に投資にあまり興味がない人の方が長期的に続けられる可能性が高いですね。

投資が好きな方だと、いろいろ弄り回したくなったり、個別株投資に挑戦したくなったりして、感情的になって売買してしまい結局損をしてしまう、なんてことは良く聞いたことのある話だと思います。

そういう投資好きな方は、メインの売買用の口座と積み立て投資用の口座を分けるといった工夫も有効と思います。(私はこのパターンでうまく積み立て投資を続けられています)

要は、積み立て投資は忘れるくらいが丁度よく、うまく距離を取れるようにする工夫も大切ということですね。

私はNISAは一般NISAを選択していますが、今はつみたてNISAもありますし、長期投資としてうまく「つみたてNISA」を利用したいところです。

私の場合はつみたてNISAはイマイチ性に合わなかったので、2020年からまた一般NISAに戻しています。(参考にはならないかもしれませんが)私がつみたてNISAを使って感じたことを記事にしています。つみたてNISAをどう使えば長期的な積み立て投資ができるか考えたものです。

私が積み立て投資で購入している投資信託について

さて、前置きが長くなりましたが、私の毎月の積み立て投資の内容を紹介したいと思います。繰り返しますがつみたてNISAは利用していません。単なる投資信託の積み立て投資です。

セゾン投信

毎月のセゾン投信の積み立て額は以下のような感じです。

セゾン・バンガード・グローバルバランスファンド:10,000円/月

セゾン資産形成の達人ファンド:20,000円/月

※ボーナス月の6月と12月は各ファンドにプラス1万円ずつ増額

これまでのセゾン投信の運用成績はこちらの記事を参考にください。

企業型DC

私は、企業型DCを利用しており、マッチング拠出もしています。

以下のような額で積み立て投資しております。

野村外株インデックスファンド・MSCI-KOKUSAI・DC:15,300円/月

(マッチング拠出で、内訳は会社負担:8,300円、個人負担:7,000円)

少し古いですが、企業DCの運用成績はこちらの記事から。

ポイント投資

少額ですが、楽天ポイントを使ったポイント投資もしています。

ノーリスクな点が気楽で気に入っています。

楽天VTI:1,000円/月

(楽天ポイントで全額賄っています)

楽天ポイント投資の記事です。

3つの口座で、毎月合計で46,300円ほど積み立て投資を行っています。

年間で計算すると、595,600円ですね。一年で60万円近く積み立て投資に拠出しています。

多すぎず、少なすぎず丁度よいくらいの額かなと個人的には思っています。特に積み立て金額を捻出するために無理な節約まではしていないくらいのレベルです。

積み立てシミュレーション

(捕らぬ狸の皮算用ですが)このペースで20年積み立て投資したらどれくらいの金額になるか、楽天の積立かんたんシミュレーションで計算してみます。税金は無視しています。

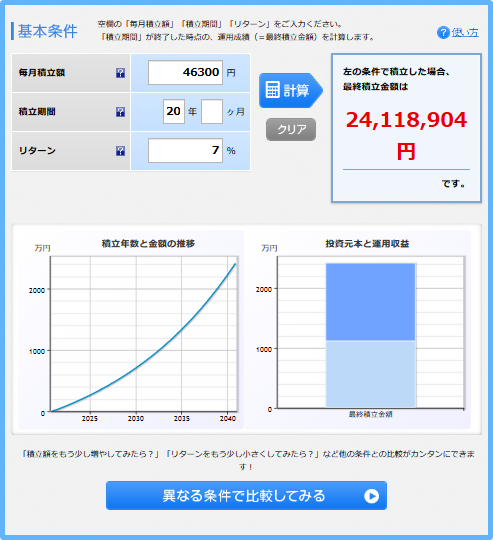

期待リターン7%の場合

少し大きすぎるかもしれませんが、期待リターンを年率7%で計算した結果となります。

積立金額がおよそ1111万円で、運用で増える分が1300万円で合計が2411万円となりました。

20年の長期で積み立てると元本の倍以上に増えるから長期投資(複利)の力は恐ろしいですね。

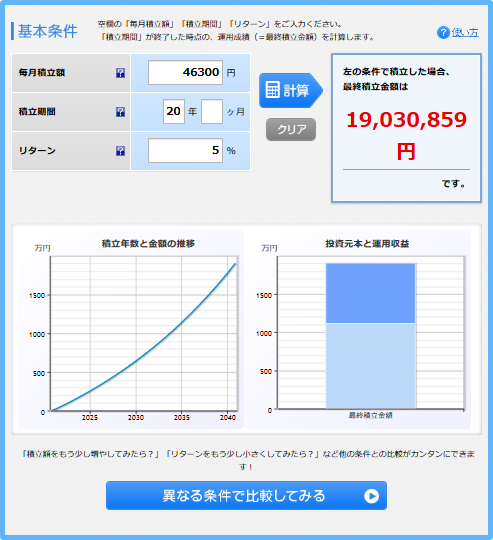

期待リターン5%の場合

次は少し控えめに期待リターンを5%で計算してみます。

今度は最終金額としては、先ほどの7%から500万円以上減って、合計金額は1903万円となりました。

元本1111万円に対して、運用で増えた分が791万円でした。

元本は倍以上には増えませんでしたが十分なリターンではないでしょうか。

まとめ

私の毎月の積立投資について紹介しました。あまりメジャーな投資信託ではありませんが、自分に合った方法、合った投資信託を選び、長く続けることの重要性が少しでも伝わればと思いました。

何事も「継続は力なり」と思います。特に株式投資はそれが実感できますね。

案外続けるのが難しい長期での積み立て投資。無理なく続けられる方法を見つけましょう。読者のご参考になれば幸いです。

以上

コメント