私は企業型の確定拠出年金(DC)を利用しています。個人型確定拠出年金のidecoは利用していません。

私の年齢は、30代前半なのですが、確定拠出年金は資金拘束が60歳までされるので、正直そこまで積極的に利用はしていないです。30年後まで使えないお金を積極的に拠出することもリスクがあるかなと感じているためです。

とはいえ、非課税のメリットは大きいので、マッチング拠出制度で今年度は毎月7000円は入金をしています。会社の積み立て分と個人の積み立て分を合わせて月15000円程度を確定拠出年金(DC)で積み立て運用をしています。

企業型DCとidecoはとちらか一方しか利用できないのですが、務めている会社に企業型DCがあるのでしたら、企業型DCでマッチング拠出で積み立てを上乗せして利用するのがいいかなと思います。これは場合によりけりですが。

idecoは非課税運用だけでなく、税金が安くなる(最大約8万円/年程度だったと思います。)ことが有名ですが、企業型確定拠出年金もマッチング拠出分(私の場合だと月7000円分)は全額所得控除の対象となり税金が安くなるようです。

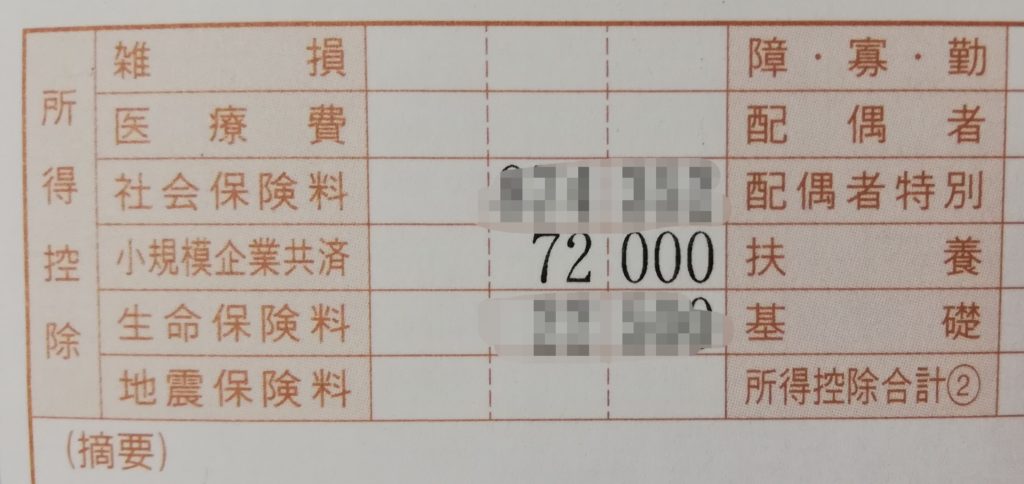

「小規模企業共済等掛金控除」となるようです。地方自治体から6月末くらいに送付される「給与所得等に係る市民税・県民税特別徴収税額の決定・変更通知書」に記載されています。下記リンク参照ください。マッチング拠出されている方はここできちんと確認しましょう。

私の通知書に記載されている小規模企業共済等掛金です。こんな感じに記載されていると思います。企業型DCのマッチング拠出では特になにも申請せずに控除となっているはずです。

私の会社の場合、会社の従業員用ホームページからマッチング拠出額を設定しています。

さて、私のDCの運用額が100万円を超えたので、どのような商品で運用したか公開したいと思います。

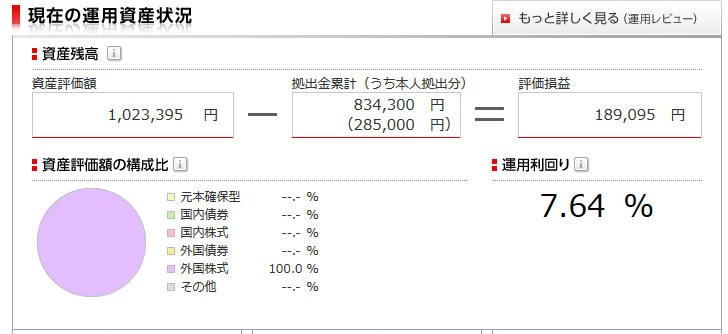

以下、残高の内訳です。

外国株式100%での運用です。利回りは7%あります。十分な利回りと思います。

損益は約19万円のプラスです。およそ20%以上のプラスになってますね。

途中部分的に日本株のアクティブファンドにしたり、外国債券にしたりしましたが、ほぼ外国株式インデックスファンド100%で運用しています。

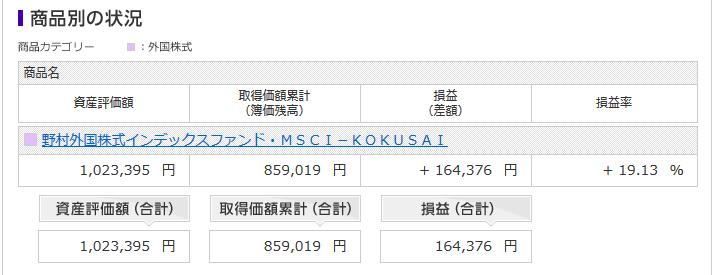

外国株式インデックスファンドの商品紹介です。

野村外国株式インデックスファンドです。詳細は下記です。

外国株式インデックスファンドではオーソドックスなMSCI-KOKUSAI(配当込み)に連動しているファンドで、信託報酬は0.154%/年です。最安クラスではないですが、十分に安い信託報酬で優秀ですね(数年前までは0.25%くらいありましたが値下げしたようですね)。

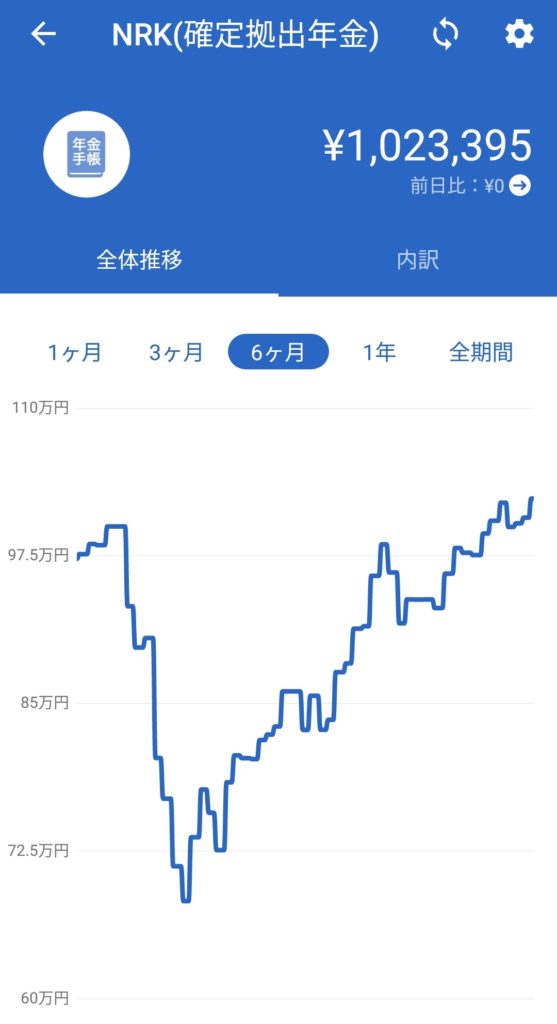

ここ半年でのDCの残高推移です。

残高としてはコロナショック前の水準を超えてますね。ただ、評価額としてはまだ戻りきっていないようです。下落中に定期積立した分の効果で残高が回復に乗ってより増えた感じですね。

こういうコロナショックのような株式市場全体が下落する局面があると定期積立の効果が見えますね。

まとめ

私の企業型DCの運用状況の紹介しました。

私の場合、外国株式インデックスファンドを100%で運用しています。運用成績はプラス20%程度で年率7%ほどです。まずまず良好なリターンだと思います。

このようなDCの運用サイトではその人のリスクに合わせてベストな商品を選ぶような誘導をされますが、結局はシンプルなものを選んだほうがいいと考えます。

多くの人にとっては、外国株式インデックスファンド100%が最善と私は考えます。

DC程度の少額であれば100%外国株式でも問題ないリスクと思います。変に外国債券とか日本国債は入れなくてOKです。シンプルに外国株式インデックスファンド一本にしましょう。

外国株式100%では不安な方は、日本株式インデックスファンドを3~4割入れても可です。(若干リスクが下がります)

私の会社でも、DCを定期預金のような現金のみで運用している人は多いです。もったいないと思います。

DCはメリットの多い非課税制度ですので、マッチング拠出で全額所得控除にし、さらに外国(プラス国内)株式のインデックスファンドで運用することで最大限に企業型DC制度を使いこなしましょう。

60歳まで資金拘束される(引き出せない)ので、自身の年齢に応じて、マッチング拠出額は決めましょう(迷ったら控えめに設定しましょう)。

以上

コメント